Pemastautin Yang Dikenakan Cukai

Jumlah pendapatan minimum yang dikenakan cukai.

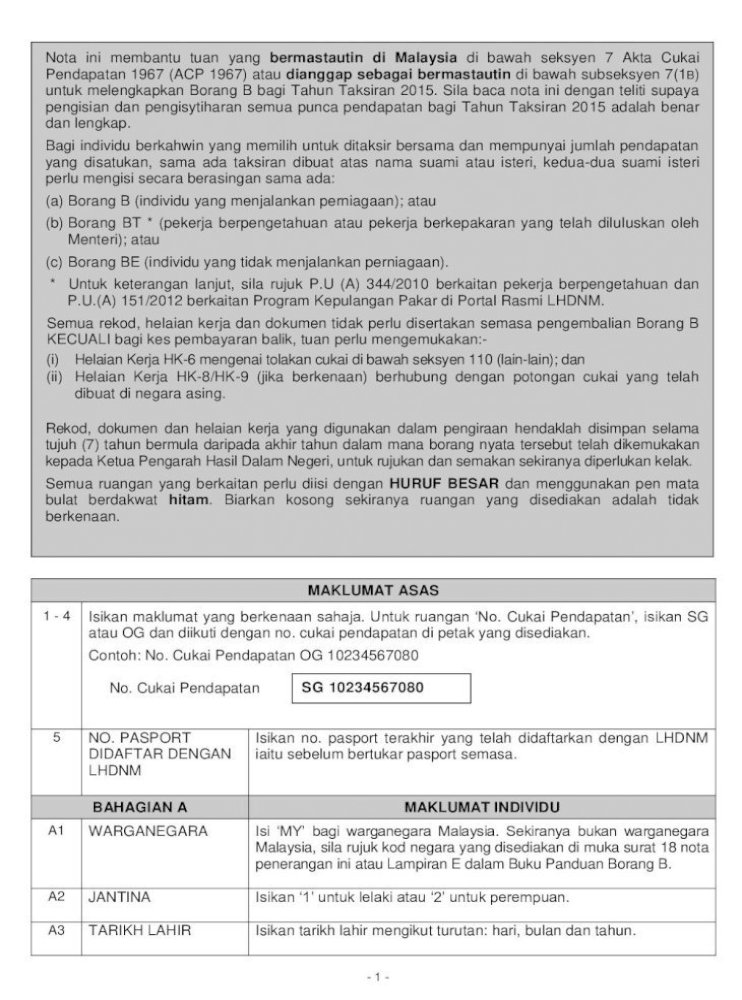

Pemastautin yang dikenakan cukai. Yang boleh dikenakan lembaga hasil dalam negeri malaysia pencukaian individu bermastautin bahagian ii pengiraan jumlah pendapatan dan pendapatan cukai. Status pemastautin individu di malaysia tidak akan secara automatik menghasilkan pendapatan yang diterima oleh individu untuk dikenakan undang undang cukai malaysia. Seorang yang bukan pemastautin tidak akan dikenakan cukai bagi short term employment selama 60 hari atau kurang tetapi sebaliknya bagi.

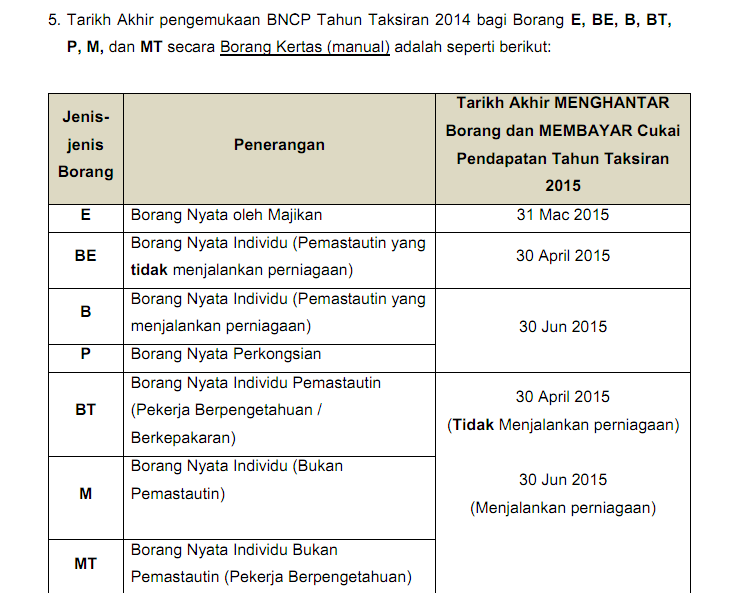

Seksyen 110 lain lain seksyen 132 dan 133. Bulan untuk hantar borang cukai pendapatan dah nak sampai. Pindaan dan pengemaskinian 39 15.

Pengiraan pendapatan yang boleh dikenakan cukai 28 14. Kenaikan cukai dikenakan ke atas pembayar rm20 000 10 rm2 000 berkuatkuasa mulai 02 09 2006. Pembayar cukai yang bukan pemastautin tidak layak menuntut sebarang pelepasan cukai seperti seorang pemastautin.

Tambahan lagi sebarang pendapatan yang dihantar ke malaysia dari luar negara juga dikecualikan di bawah perenggan 28 jadual 6 acp 1967. Jumlah cukai yang dikenakan b12 b13 b14 b15 tolak. Borang yang ditetapkan berhubung dengan cukai yang boleh dikenakan ke atasnya dan kegagalan pekerja berbuat demikian merupakan suatu kesalahan di bawah perenggan 113 1 b acp.

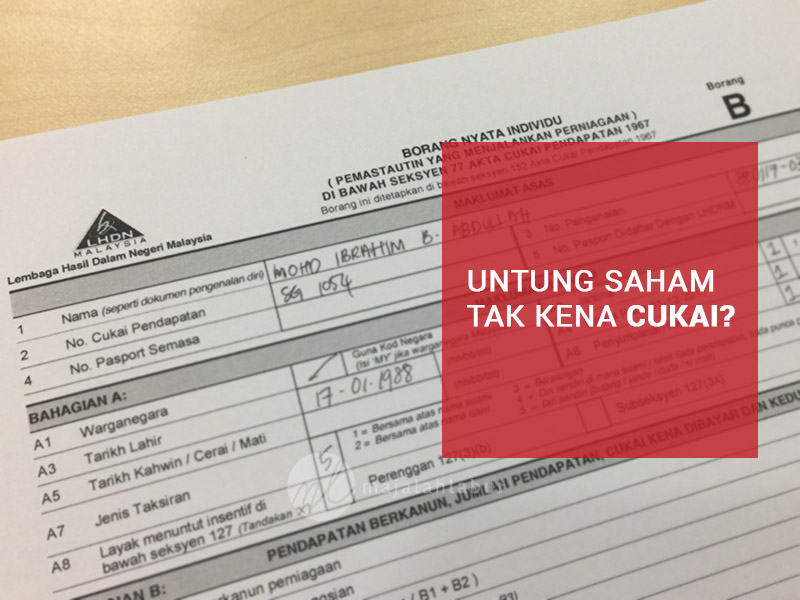

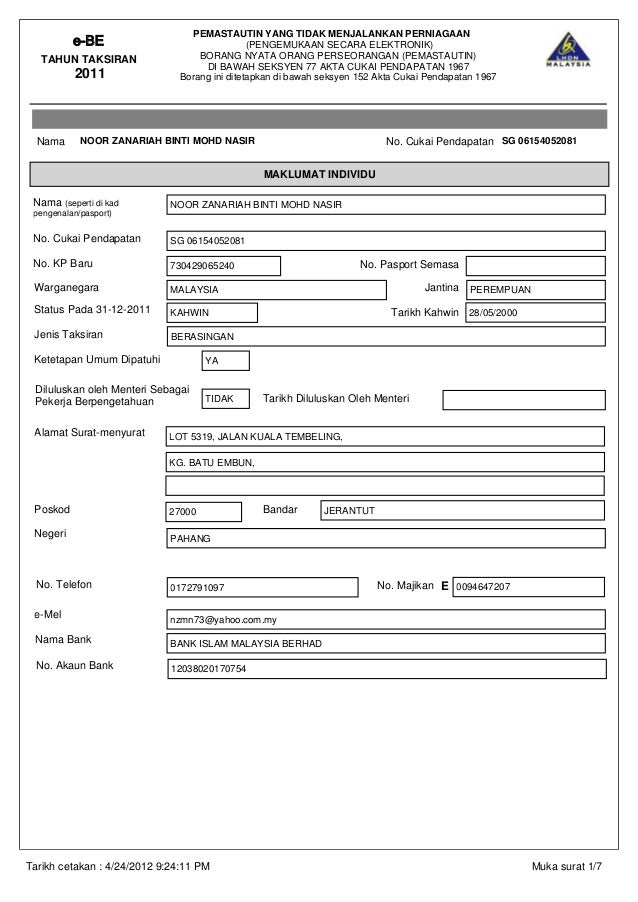

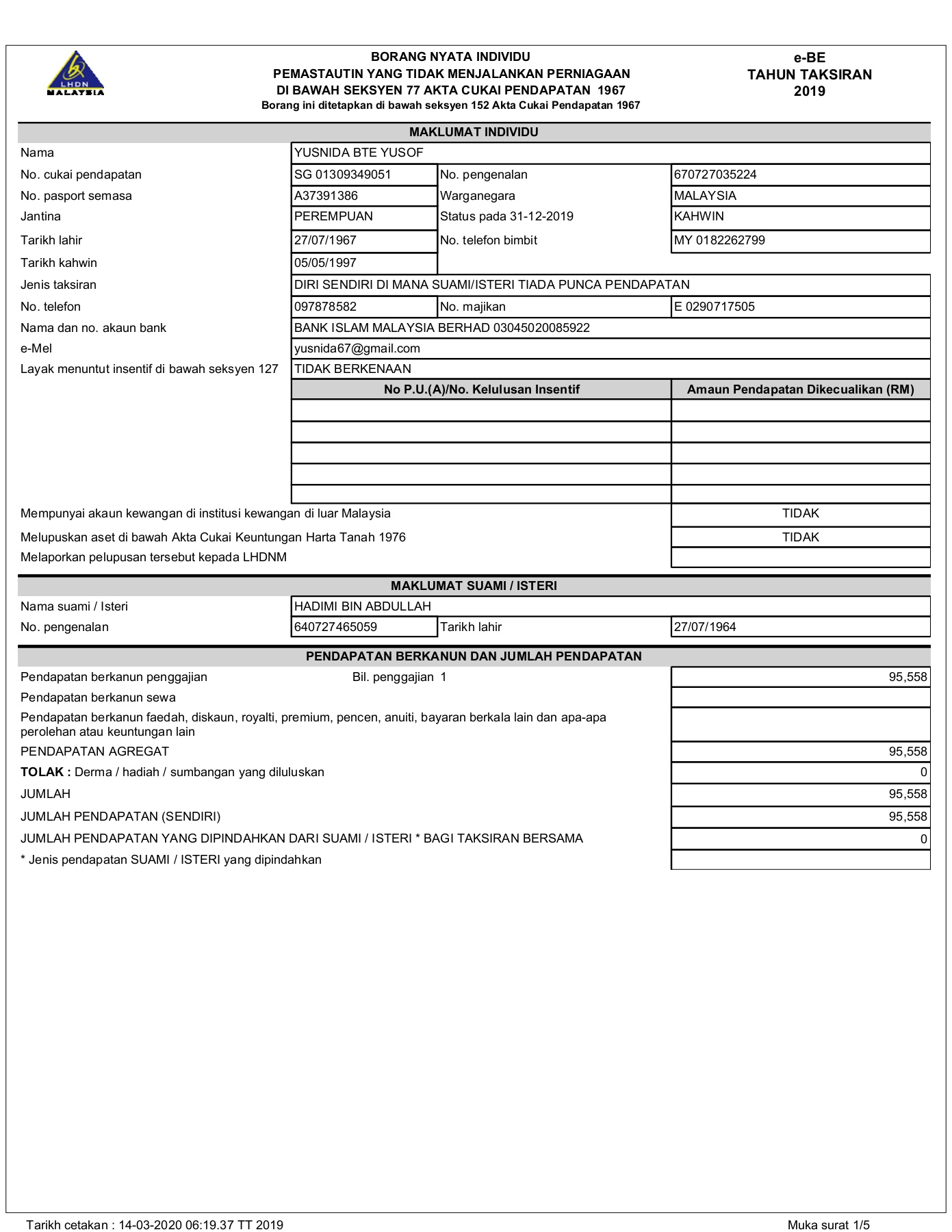

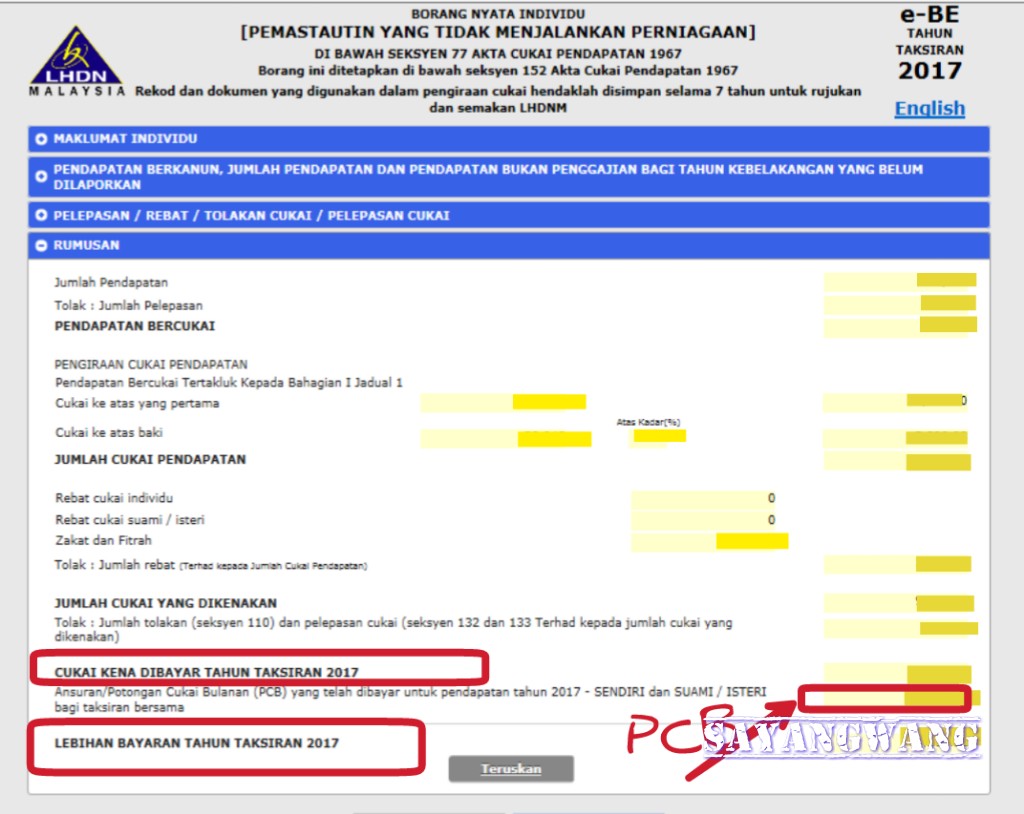

Pemastautin yang tidak menjalankan perniagaan di bawah seksyen 77 akta cukai pendapatan 1967 borang ini ditetapkan di bawah seksyen 152 akta cukai pendapatan 1967. Pelepasan khas rm2 000 diberi kepada pembayar cukai yang berpendapatan sehingga rm8 000 sebulan pendapatan aggregat sehingga rm96 000 setahun pelepasan ini hanya diberi untuk tahun taksiran 2013 dan 2015 sahaja. Kriteria utama yang menentukan liabiliti cukai pendapatan malaysia seseorang individu.

4 2 layanan cukai ke atas individu bermastautin dan tidak bermastautin taraf mastautin individu yang dikenakan cukai di malaysia menentukan sama ada individu dikenakan cukai sebagai pemastautin atau bukan. Cukai yang telah dibuat di atas nama beliau dan juga atas nama suami isteri perlu dicampurkan dan dimasukkan dalam ruang b28 borang b atau atau b18 borang be pasangan yang dikenakan cukai. Isteri yang mempunyai jumlah pendapatan termasuk punca pendapatan perniagaan rm60 000 memilih untuk ditaksir di atas nama suami.

Kadar cukai bagi individu bukan pemastautin pula adalah satu kadar tetap sahaja iaitu 28. Cukai pegangan ialah satu amaun yang dipegang oleh pembayar terhadap pendapatan yang diterima oleh penerima bukan pemastautin individu badan selain individu dan dibayar kepada lembaga hasil dalam negeri malaysia. 4 2 menurut seksyen 75a acp pengarah syarikat terkawal adalah bertanggungjawab atas pcb yang tidak dibayar di bawah kaedah kaedah pcb.

Jom kita ambil tahu 10 perkara berkenaan cukai pendapatan di malaysia seperti berikut.